Apesar de liderar a inclusão financeira em África, onde o acesso à banca ainda é limitado, o dinheiro móvel continua a enfrentar barreiras estruturais que restringem o seu pleno desenvolvimento. Ainda assim, a expansão contínua dos seus serviços, especialmente no setor bancário, reforça o seu potencial para transformar as economias familiares e o sistema financeiro no continente.

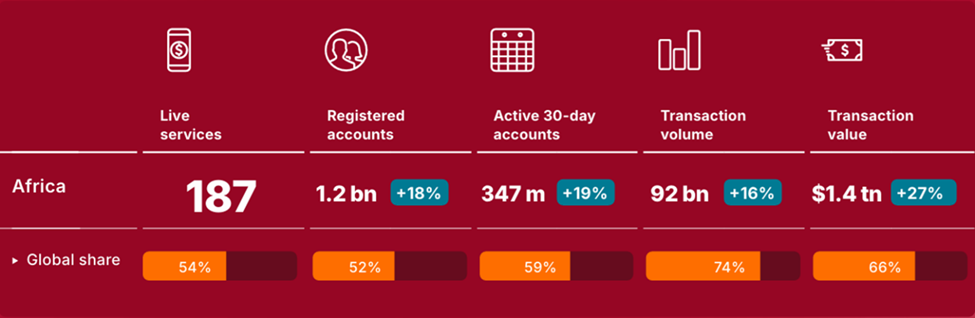

Cerca de 1,432 mil milhões de dólares circularam através de contas de dinheiro móvel em África em 2025, um aumento de aproximadamente 27% face a 2024, de acordo com o relatório “State of the Industry Report on Mobile Money 2026”, publicado na terça-feira, 24 de março, pela GSMA, a associação global de operadores de redes móveis.

Cerca de 1,432 mil milhões de dólares circularam através de contas de dinheiro móvel em África em 2025, um aumento de aproximadamente 27% face a 2024, de acordo com o relatório “State of the Industry Report on Mobile Money 2026”, publicado na terça-feira, 24 de março, pela GSMA, a associação global de operadores de redes móveis.

O continente representou cerca de 66% do valor global de transações de dinheiro móvel, que atingiu 2,091 biliões de dólares, tendo este valor crescido 23% em termos homólogos. África foi também responsável por cerca de 74% das 125 mil milhões de transações de dinheiro móvel registadas a nível mundial, o equivalente a aproximadamente 92 mil milhões de operações, mais 16% em comparação com 2024.

O relatório salientou ainda que África concentra 52 % das contas de dinheiro móvel a nível mundial. No final de 2025, o continente contava com cerca de 1,2 mil milhões de contas, um aumento de 18 % em relação a 2024, das quais 347 milhões estavam ativas mensalmente. A nível mundial, o total de contas atingiu cerca de 2,3 mil milhões, um aumento de 13 %, com 593 milhões de contas ativas num período de 30 dias.

Barreiras à inclusão

O acesso ao mobile money em África enfrenta dois obstáculos principais. O primeiro é o acesso a dispositivos: embora 84% dos adultos nos países em desenvolvimento possuam telemóvel, apenas dois terços dispõem de smartphone, número que cai para 33% na África Subsariana, onde o custo é a principal razão apontada. O segundo obstáculo é a baixa literacia financeira digital, identificada pela GSMA como um dos maiores entraves à adoção do serviço. Na Etiópia, mais de metade dos não utilizadores afirma não saber como usar o serviço ou tem dificuldade com o telemóvel; no Egipto e na Nigéria, cerca de um quinto enfrenta o mesmo problema.

Para além do serviço, um impacto humano

O dinheiro móvel, que inicialmente se expandiu com base em telemóveis simples, está agora a evoluir para soluções mais avançadas, como super apps, que oferecem serviços mais completos, incluindo pagamentos, crédito e poupança. O sector tem também registado crescimento em áreas como os pagamentos a comerciantes e as transferências interoperáveis. No entanto, esta evolução exige dispositivos mais modernos e competências digitais, o que pode deixar parte da população limitada às funcionalidades básicas, aumentando o risco de exclusão digital.

Esta disparidade é também de natureza social e de género. Sem telemóveis adequados e competências digitais básicas, milhões de africanos continuam à margem das possibilidades oferecidas pelo dinheiro móvel. Nos países de rendimento baixo e médio, a GSMA estima que as mulheres continuam a ter 14% menos probabilidades do que os homens de utilizar a Internet móvel, existem cerca de 885 milhões de mulheres ainda sem ligação, das quais aproximadamente 60% vivem no Sul da Ásia e na África Subsariana. Isto cria o risco de uma inclusão financeira a duas velocidades, desigual na prática.

Maximizar o potencial do mobile money em África exige uma abordagem que vai além do mercado. A UIT e a GSMA defendem smartphones mais acessíveis, microcrédito para aquisição de dispositivos, redução dos custos de dados e integração da literacia digital nos currículos escolares, com atenção especial a mulheres, populações rurais e idosos.

O Banco Mundial sublinha que custo, usabilidade e segurança têm de ser tratados em conjunto. O verdadeiro desafio já não é demonstrar que o mobile money funciona, mas assegurar que todos possam efectivamente beneficiar dele.